Ранее мы рассказывали, как создать фирму и как следить за достоверностью информации, содержащейся о ней в ЕГРЮЛ, изменяя данные, при необходимости. Но может случиться так, что у компании возникнет необходимость оформить правильно выход участника из ООО.

Напомним, что ранее компания и участник, желающий выйти из ООО, могли самостоятельно осуществить эту процедуру, однако с 11 августа 2020 года процедура выхода участника из общества была изменена. Сейчас это оформляется исключительно через нотариуса.

Как участнику выйти из ООО

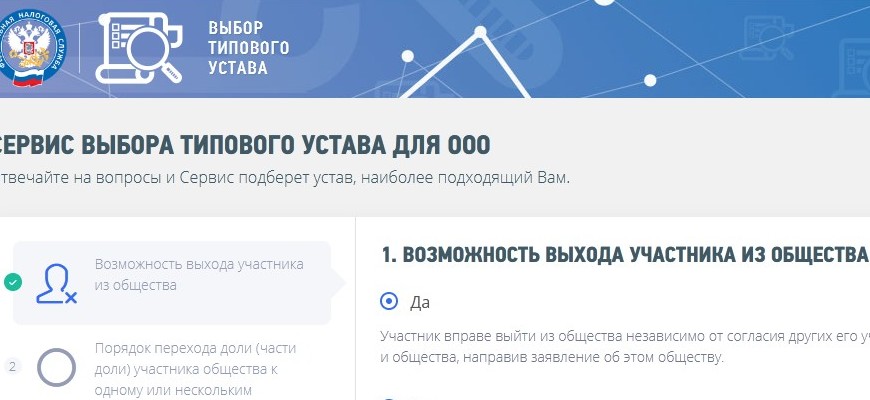

В первую очередь участнику ООО необходимо изучить учредительные документы (Устав компании) и удостовериться, что у участников есть право на выход из ООО. Как правило, при создании организации участники стараются предусмотреть такое право в Уставе Общества. И даже если используется «типовой устав», который можно разработать с помощью сервиса ФНС (https://service.nalog.ru/statute/) в нем, обычно используют опцию «выход из ООО разрешен».

Начиная эту процедуру необходимо помнить законодательное установление, что выход единственного участника из ООО запрещен.

Статья 26 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью». Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Заявление участника общества о выходе из общества должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок. Выход участников общества из общества, в результате которого в обществе не остается ни одного участника, а также выход единственного участника общества из общества не допускается.

Если право на выход есть в Уставе и в ООО после выхода учредителя остается еще как минимум один участник, то нужно обратиться к нотариусу и оформить заявление о выходе из ООО.

Единственное требование, которое предъявляется законом к заявлению о выходе участника из общества — это его нотариальное удостоверение.

Письмо ФНС России от 02.04.2019 N ГД-4-14/6022@. Ни ФЗ от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», ни ФЗ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» не предусмотрено обязательное требование о наличии на заявлениях участников Общества о выходе из его состава даты или иных отметок получения данных заявлений Обществом.

Если участник ООО, желающий выйти из ООО, находится в браке, он должен предложить супругу (супруге) предоставить нотариальное согласие на процедуру выхода. Это связано с законодательным установлением, что для заключения одним из супругов сделки по распоряжению имуществом, для которой законом установлена обязательная нотариальная форма, необходимо получить нотариально удостоверенное согласие другого супруга. Как правила оба супруга посещают нотариуса и оформляют одновременно согласие на сделку и выход из ООО.

Статья 35 Семейного кодекса. Для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

Нотариальные действия по выходу участника из ООО

Подача в налоговый орган заявления о внесении изменений в ЕГРЮЛ о выходе участника из ООО осуществляется нотариусом, удостоверившим заявление участника о выходе из общества, в течение двух рабочих дней со дня такого удостоверения.

Затем, не позднее одного рабочего дня со дня подачи заявления в налоговый орган нотариус должен передать обществу копию этого заявления, а также удостоверенное им заявление участника о выходе из общества.

Все перечисленные действия (нотариальное удостоверение заявления участника общества о выходе из общества, подача в ФНС заявления о внесении изменений в ЕГРЮЛ и передача обществу документов) осуществляется нотариусом в рамках одного нотариального действия.

После того как нотариус представит документы в налоговый орган, изменения в ЕГРЮЛ должны быть внесены ФНС в течение 5 рабочих дней со дня подачи документов.

Пункт 13 Приказа ФНС России от 13.01.2020 N ММВ-7-14/12@ «Об утверждении Административного регламента предоставления Федеральной налоговой службой государственной услуги по государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». Срок предоставления государственной услуги составляет не более пяти рабочих дней со дня представления документов, необходимых для предоставления государственной услуги, в инспекцию.

Содержание заявления о выходе из ООО

Какие сведения будут содержаться в заявлении о выходе из ООО? В заявлении нотариус укажет следующее:

- информация об участнике ООО, который принял решение выйти из Общества (ФИО, место жительства для граждан; наименование, адрес, ОГРН, ИНН для юридических лиц);

- размер доли участника в уставном капитале ООО;

- положения законодательства РФ и устава ООО, регламентирующие право на выход участника из Общества;

- заявление участника о порядке и сроках выплаты действительной стоимости доли вышедшему участнику ООО.

Действия ООО при выходе участника

Переход доли к обществу при выходе участника происходит с даты внесения записи в ЕГРЮЛ:

Обязанности Общества при выходе участника из Общества следующие:

- Распределить долю вышедшего из ООО участника. Распределение доли вышедшего участника является обязанностью ООО, возникающей в связи с переходом доли к обществу. Исполнить ее нужно в течение одного года. Если по истечении года доля не распределена, то необходимо ООО должно уменьшить уставный капитал на сумму, равную номинальной стоимости доли.

Статья 24 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью». В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Не распределенные или не проданные в установленный срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли.

- Выплатить вышедшему участнику действительную стоимость доли в уставном капитале ООО. Выплатить действительную стоимость доли нужно в течение трех месяцев с момента внесения в ЕГРЮЛ записи в связи с выходом участника из общества, если иной срок не предусмотрен уставом ООО. Выплачивается она за счет разницы между стоимостью чистых активов ООО и размером его уставного капитала.

Статья 23 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью». Общество обязано выплатить вышедшему из общества участнику общества действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего из общества участника общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли. Общество обязано выплатить участнику общества действительную стоимость его доли или части доли в уставном капитале общества либо выдать ему в натуре имущество такой же стоимости в течение 3х месяцев со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом.

Таким образом, форма выплаты действительной стоимости доли вышедшего участника может быть различной: как денежные средства, так и имущество в натуре, стоимость которого равна действительной стоимости доли.

Как облагается НДФЛ выплата действительной стоимости доли при выходе участника из ООО

Доход, полученный участником общества при выходе из ООО, не облагается НДФЛ, если доля в уставном капитале непрерывно принадлежала участнику более 5 лет.

Письмо Минфина России от 06.10.2023 N 03-04-06/95040. Доходы от реализации (погашения) долей участия в уставном капитале российских организаций не подлежат налогообложению налогом на доходы физических лиц, если на дату реализации (погашения) таких долей они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более 5 лет.

Если размер доли, принадлежащей участнику, изменялся, то от налогообложения освобождаются доходы от реализации только той части доли, которая принадлежала ему более пяти лет.

Письмо Минфина России от 15.02.2022 N 03-04-05/10399. Если в течение срока владения долей участия в уставном капитале российских организаций размер доли налогоплательщика менялся, то освобождение от налогообложения применяется к доходам от отчуждения той части доли, которой налогоплательщик владел на момент отчуждения более 5 лет, с учетом соблюдения иных условий.

В иных случаях ООО должно исчислить налог на доходы, выплаченные вышедшему участнику ООО.

У нас вы можете скачать образец решения о распределении доли ООО при выходе участника из ООО и выплате ему действительной стоимости доли.